自5月底國(guó)務(wù)院印發《2024-2025年節能(néng)降碳行動方案》以來,6月7日國(guó)家發改委繼續發布:《2024年繼續實施粗鋼産量調控 到2025年底廢鋼利用(yòng)量達到3億噸》的文(wén)件,進一步壓減粗鋼産量,近期利好政策頻出,對市場信心有一定的提振,但對于今年持續低迷的市場行情,能(néng)否帶來轉機。

一、鋼廠自發減産 企業主動降庫

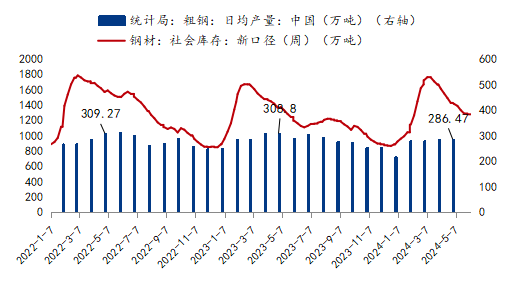

如國(guó)家統計局數據所示,以4月份為(wèi)例,2022年和2023年日均粗鋼産量數值相差不大,而今年4月日均粗鋼産量僅為(wèi)286.47萬噸,相比往年同期減少20多(duō)萬噸,另截至當前數據,2024年1-4月我國(guó)粗鋼産量34367萬噸,相比去年同期的35438萬噸減少1071萬噸,加之中鋼協公布的數據,2024年5月重點統計鋼鐵企業共生産粗鋼2394.04萬噸、粗鋼日産217.64萬噸,環比下降1.49%,由此推算,整體(tǐ)粗鋼産量仍在繼續下滑,綜合來看,全年産量調控的壓力相對有限,政策性減産的預期有所回落。

庫存方面,2024年節後社會庫存的高點相比2023年延遲一個月左右,且高于2023年的庫存高點,一方面是春節假期的延後,另一方面,鋼廠和貿易商受低迷行情影響開始被動累庫,導緻庫存的降庫周期延後,供需嚴重錯配也是鋼廠主動減産的重要因素。

二、房地産市場強預期弱現實局勢沒有改變

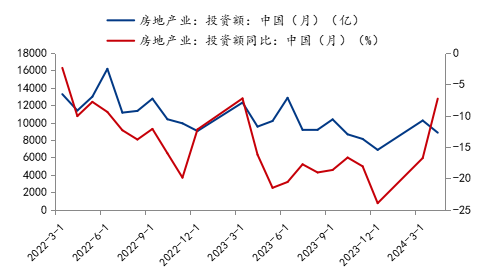

近三年來,國(guó)内房地産企業的投資額逐年下降,而今年房地産投資額同比雖小(xiǎo)幅攀升,但仍為(wèi)負值,近期各項房地産新(xīn)政陸續出台,力度空前,但難改市場頹勢,短期内房地産行業對鋼材品種的需求或繼續萎縮,繼而向上傳導對供給造成壓力。

三、成交持續趨弱 供給端主動減産常态化

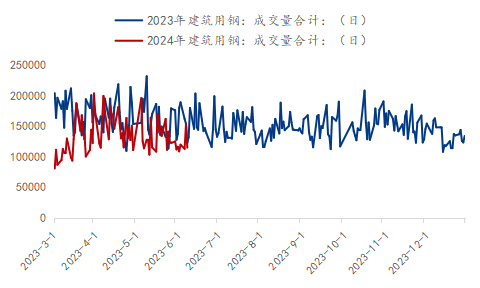

以樣本企業成交量數據來看, 剔除春節前後假期影響,2024年建築鋼材成交量普遍低于2023年水平,尤其5月份相比去年同期,成交明顯縮量,成交持續走弱也佐證了供給端的壓力愈發明顯,主動減産的常态化。

四、供給端主動減産降低了政策性限産的預期

綜合來看,一方面市場持續低迷,下遊需求減少,社庫難以向下遊轉移,另一方面,貿易商維持低位庫存,“蓄水池”功能(néng)降低,廠庫難以向社庫轉移,繼而倒逼鋼廠減産,鋼廠的主動減産,産量的市場調節降低了政策性限産的力度和預期,宏觀利好的紅利短期内或難兌現。

獲取更多(duō)信息,即刻聯系我們!

聯系我們